Cry for Argentina…?

Περί τις αρχές του 2002, η κυβέρνηση της Αργεντινής σταμάτησε να καταβάλλει τις πληρωμές στους ομολογιούχους της. Χρειάστηκαν περίπου τρία χρόνια για τους περισσότερους από αυτούς ώστε να συμμετάσχουν στην ανταλλαγή των $102 δις (επαναγορά ομολόγων) που διέγραφε το 70% της αξίας που τους όφειλε η κυβέρνηση, ενώ μια μεταγενέστερη επαναγορά αύξησε τη συνολική συμμετοχή στο 92%. Όσοι αρνήθηκαν να ανταλλάξουν τους τίτλους που κατείχαν (οι λεγόμενοι holdouts) κινήθηκαν δικαστικώς προκειμένου να κατασχέσουν περιουσιακά στοιχεία και να ισχυροποιήσουν την πιθανότητα αποπληρωμής τους. Υπενθυμίζουμε ότι η Αργεντινή είχε χρεοκοπήσει ξανά το 2001.

Spotlight

Περί τις αρχές του 2002, η κυβέρνηση της Αργεντινής σταμάτησε να καταβάλλει τις πληρωμές στους ομολογιούχους της. Χρειάστηκαν περίπου τρία χρόνια για τους περισσότερους από αυτούς ώστε να συμμετάσχουν στην ανταλλαγή των $102 δις (επαναγορά ομολόγων) που διέγραφε το 70% της αξίας που τους όφειλε η κυβέρνηση, ενώ μια μεταγενέστερη επαναγορά αύξησε τη συνολική συμμετοχή στο 92%. Όσοι αρνήθηκαν να ανταλλάξουν τους τίτλους που κατείχαν (οι λεγόμενοι holdouts) κινήθηκαν δικαστικώς προκειμένου να κατασχέσουν περιουσιακά στοιχεία και να ισχυροποιήσουν την πιθανότητα αποπληρωμής τους. Υπενθυμίζουμε ότι η Αργεντινή είχε χρεοκοπήσει ξανά το 2001.

Η απόφαση του δικαστή της Νέας Υόρκης Thomas Griesa (21 Νοεμβρίου), δικαίωσε τις επενδυτικές εταιρείες «NML Capital Ltd» και «Aurelius Capital Management». Οι εταιρίες αυτές αρνήθηκαν να συμμετάσχουν στις αναδιαρθρώσεις χρέους της Αργεντινής για το χρονικό διάστημα 2005-2010 και διεκδικούσαν $1,3 δις από το κράτος. Κατά συνέπεια, η απόφαση αυτή θέτει σε κίνδυνο την αποπληρωμή $3,4 δις στους κατόχους νέων ομολόγων της Αργεντινής και εκτινάσσει τον κίνδυνο χρεοκοπίας (αναμενόμενη περαιτέρω εκτίναξη των CDS πάνω από τα επίπεδα των 3000 μονάδων βάσης σε αγοραίες τιμές ύπαρξης κινδύνου χρεοκοπίας, μέτρηση η οποία πραγματοποιήθηκε στις 14 Νοεμβρίου 2012).

Το ποσό αυτό απαιτείται να έχει καταβληθεί έως τις 15 Δεκεμβρίου, ημέρα που θα καταβάλει και εγγυήσεις (payments to GDP) ύψους $3 δις. Αν δεν πραγματοποιηθεί αυτό και δεν καταφέρει να αποπληρώσει ομολογιακές πληρωμές ύψους $200 εκ. μέχρι την 31η Δεκεμβρίου τότε γίνεται ολοένα και πιθανότερη η κατάρρευση της Αργεντινής, ενώ θα διαταραχθεί και το Αμερικάνικο σύστημα πληρωμών (σύμφωνα με τη Federal Reserve Bank της Νέας Υόρκης). Ιδρύματα, όπως η Bank of New York Mellon (BNY), θα αντιμετωπίσουν μεγάλες προκλήσεις είτε ενεργήσουν περιφρονώντας την απόφαση του δικαστηρίου και βοηθήσουν την Αργεντινή στην αποπληρωμή των αναδομημένων ομολόγων δίνοντας προτεραιότητα προς τους holdouts, είτε μη εκπληρώνοντας τις χρηματικές υποχρεώσεις στους ομολογιούχους ή την Αργεντινή.

Όμως, η κυβέρνηση της Αργεντινής ανακοίνωσε ότι κατέθεσε έφεση (27 Νοεμβρίου) κατά της δικαστικής απόφασης, την οποία δε θεωρεί δίκαιη ενώ θέτει ένα ζήτημα περί δικαιώματος όλων των χωρών παγκοσμίως να πραγματοποιήσουν αναδιάρθρωση του χρέους τους.

Η ύπαρξη μακροοικονομικών ανισορροπιών που παρουσιάζει η Αργεντινή, οδηγούν στην κατάρρευση του οικονομικού της μοντέλου. Το έλλειμμα ως ποσοστό του ΑΕΠ αναμένεται να ανέλθει στο -4,5% το 2012, όταν το 2011 βρισκόταν στο επίπεδο του -3% (International Monetary Fund, World Economic Outlook Database, October 2012).

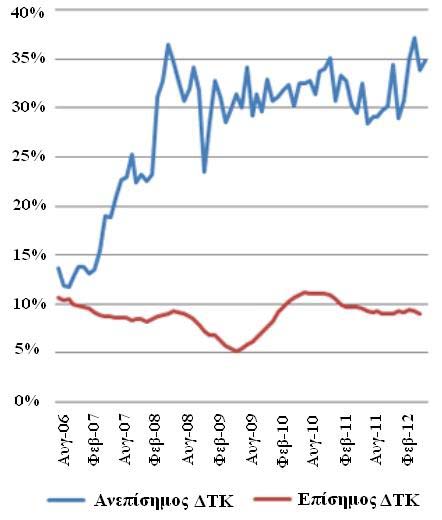

Όλα αυτά τα χρόνια (από το Φεβρουάριο του 2008 έως και σήμερα), ο πληθωρισμός (η χειρότερη μορφή φορολόγησης) δεν κυμάνθηκε κάτω από 25% με 30%, ενώ το στοιχείο αυτό στην πραγματικότητα είναι άγνωστο διότι ουδεμία αξιοπιστία υπάρχει στις επίσημες στατιστικές (βλέπε Διάγραμμα 1). Όταν δημοσιεύτηκε μάλιστα μια επίσημη μελέτη για το θέμα αυτό, ο ακαδημαϊκός συγγραφέας της δικάστηκε και καταδικάστηκε.

Διάγραμμα 1. Ανεπίσημος και επίσημος πληθωρισμός στην Αργεντινή

Πηγή: Roubini.org (17 July 2012).

Το ιδιόμορφο στοιχείο είναι ότι η κυβέρνηση της Αργεντινής δεν πρόκειται να έχει ιδιαίτερες απώλειες σε μια επικείμενη στάση πληρωμών, καθώς ήδη είναι αποξενωμένη από τις διεθνείς χρηματοπιστωτικές αγορές, λόγω του πρόσφατου παρελθόντος της, ενώ ταυτόχρονα η αξιοπιστία της κυβέρνησης έχει ήδη χαθεί. Για την πραγματική οικονομία όμως το πλήγμα θα ήταν ιδιαίτερα μεγάλο, καθώς περεταίρω συσσώρευση καταθέσεων σε δολάρια ΗΠΑ, θα επιφέρει μείωση της αξίας του εγχώριου νομίσματος στην ανεπίσημη αγορά, υποτίμηση του δολαρίου ΗΠΑ στην ανεπίσημη αγορά (λόγω της «υπερπροσφοράς» δολαρίων), αύξηση του κόστους των εισαγωγών, αύξηση των περιορισμών στις εισαγωγές και στις κινήσεις κεφαλαίων, υψηλότερο πληθωρισμό και χαμηλότερους ρυθμούς μεγέθυνσης, δημιουργώντας ένα φαύλο κύκλο ύφεσης. Οι παραπάνω εξελίξεις θα έχουν ως αποτέλεσμα την αύξηση του προστατευτισμού και του παρεμβατισμού στην οικονομία της Αργεντινής εξαντλώντας τις εγχώριες πηγές χρηματοδότησης και περιορίζοντας περαιτέρω την ιδιωτική δραστηριότητα, χωρίς όμως να μπορεί να υποστηριχθεί ο δημόσιος τομέας. Όλα αυτά είναι εξαιρετικά ανησυχητικά για μία οικονομία που υποτίθεται ότι έλαβε ριζοσπαστικές αποφάσεις που θα την οδηγούσαν σε έναν εναλλακτικό τρόπο ανάπτυξης.

Π.Ε. Πετράκης

με τη συνεργασία της

Κ. Καυκά

Καθ. Παναγιώτης Ε. Πετράκης

Τρέλα με Μαρινάκη στα αποδυτήρια – Η ξεχωριστή αγκαλιά στον Ελ Αραμπί

Ο Βαγγέλης Μαρινάκης πήγε στα αποδυτήρια του Ολυμπιακού μετά την ιστορική πρόκριση των «ερυθρολεύκων», αποθεώθηκε και αποθέωσε τους παίκτες του

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442