ΗΠΑ και Γερμανία

Και ξαφνικά ένταση μεταξύ ΗΠΑ και Γερμανίας. Οι ΗΠΑ συνειδητοποίησαν ότι η Γερμανία έχει ένα υπέρογκο πλεονασματικό ισοζύγιο τρεχουσών συναλλαγών (6% του ΑΕΠ της περίπου). Σε δύο ευκαιρίες, οι ΗΠΑ ( έκθεσητου Αμερικάνικου Υπουργείου Οικονομικών προς το Κογκρέσο), αλλά και το ΔΝΤ (διάλεξη του David Lipton στην Αμερικανική Ακαδημία στο Βερολίνο), άσκησαν κριτική στη Γερμανική οικονομική πολιτική. Τα κεφάλαια εισρέουν στην Κεντρική Ευρώπη από όλον τον κόσμο. Το ευρώ δυναμώνει πολύ (εξοντώνοντας για άλλη μια φορά την αδύναμη περιφέρεια). Το εντυπωσιακότερο όμως είναι ότι παρόλη την υποτίμηση του δολαρίου σε σύγκριση με το ευρώ για πρώτη φορά μετά το 2009 ο μεταποιητικός τομέας στην Ευρώπη πηγαίνει καλύτερα από ότι των ΗΠΑ.

Spotlight

-

Εφαρμογή προειδοποιεί τους αγαπημένους σας αν βλέπετε πορνό - H επιτυχία της ακροδεξιάς στις ΗΠΑ

-

Καλύτερη η εικόνα της φωτιάς στον Ναύσταθμο της Σούδας - Μάχη με διάσπαρτες εστίες δίνουν οι πυροσβέστες

-

Μαχαίρωσε μέχρι θανάτου την σύντροφό του – Οι πέντε λέξεις που ψιθύρισε στους αστυνομικούς

-

Αλέν Ντελόν: Αξύριστος και καταβεβλημένος στην κουζίνα του σπιτιού του

Και ξαφνικά ένταση μεταξύ ΗΠΑ και Γερμανίας. Οι ΗΠΑ συνειδητοποίησαν ότι η Γερμανία έχει ένα υπέρογκο πλεονασματικό ισοζύγιο τρεχουσών συναλλαγών (6% του ΑΕΠ της περίπου). Σε δύο ευκαιρίες, οι ΗΠΑ (

έκθεση [pdf]του Αμερικάνικου Υπουργείου Οικονομικών προς το Κογκρέσο), αλλά και το ΔΝΤ (διάλεξη του David Lipton στην Αμερικανική Ακαδημία στο Βερολίνο), άσκησαν κριτική στη Γερμανική οικονομική πολιτική. Τα κεφάλαια εισρέουν στην Κεντρική Ευρώπη από όλον τον κόσμο. Το ευρώ δυναμώνει πολύ (εξοντώνοντας για άλλη μια φορά την αδύναμη περιφέρεια). Το εντυπωσιακότερο όμως είναι ότι παρόλη την υποτίμηση του δολαρίου σε σύγκριση με το ευρώ για πρώτη φορά μετά το 2009 ο μεταποιητικός τομέας στην Ευρώπη πηγαίνει καλύτερα από ότι των ΗΠΑ.

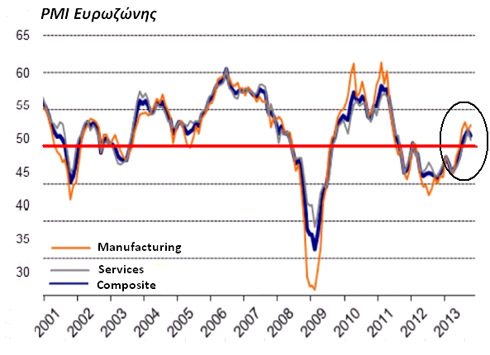

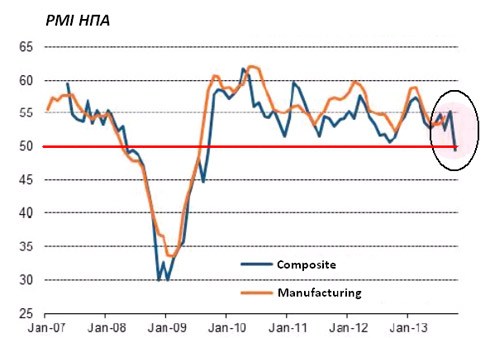

Διάγραμμα 1. Δείκτης PMI στη μεταποίηση σε Ευρωζώνη και ΗΠΑ

Πηγή: Markit (Νοέμβριος 2013) (

Eurozone PMI Manufacturing,

US PMI Manufacturing).

Θεωρητικά αυτό θυμίζει τις αρχές της μεγάλης κρίσης του 2008 όταν η Κίνα είχε ακριβώς αυτές τις επιδόσεις σε σύγκριση με τις ΗΠΑ. Σύμφωνα λοιπόν με μία σοβαρή εκδοχή της αναζήτησης των βαθύτερων αιτιών της μεγάλης ύφεσης του 2008, η απόσυρση από την τελική ζήτηση τεράστιων επενδυτικών κεφαλαίων σε διεθνές επίπεδο (παραγωγικό επενδυτικό πρότυπο Κίνας) προκάλεσε ανισορροπία μεταξύ κατανάλωσης και επένδυσης γεγονός που μείωσε την τελική συνολική ζήτηση και οδηγηθήκαμε στη μεγάλη ύφεση.

Σήμερα η υπερδιόγκωση της συγκέντρωσης ρευστότητας στη Γερμανία αποπληθωρίζει την παγκόσμια οικονομία και δεν επιτρέπει στις ΗΠΑ να μετατρέψουν τη σχετικά ασθενή ανάκαμψη σε μία υγιή ανάκαμψη. Και όλα αυτά με τη χρηματοδότηση της ρευστότητας που παρέχει στο παγκόσμιο σύστημα η FED των ΗΠΑ (no tapering)!

Και η Γερμανία δηλαδή τι κάνει; Αφού αποστράγγισε από κεφάλαια την Ευρωπαϊκή περιφέρεια επιτυγχάνοντας τη διατήρηση του επιπέδου της οικονομικής δραστηριότητας της, μετά την ανάκαμψη του 2009-2011, στρέφεται «εχθρικά» προς τον υπόλοιπο κόσμο αναζητώντας να απορροφήσει την ρευστότητά του;

Όχι λέει

ο κ. ‘Ασμουνσεν. Είναι υγιές αυτό που συμβαίνει! Μία υγιής οικονομία με υψηλή παραγωγικότητα όπως η Γερμανική, φυσικό είναι να έχει πλεονάσματα. Ας κάνουν το ίδιο και οι υπόλοιπες χώρες. (Δόξα τον Θεό! Ο Άρης και το υπόλοιπο πλανητικό σύστημα έχει αρκετές δυνατότητες απορρόφησης των εξαγωγών όλων των ανεπτυγμένων χωρών της Γης! Ας γίνουν όλες οι οικονομίες της Γης λοιπόν εξαγωγικές!).

Το όφελος της Γερμανίας από τη διαχείριση της κρίσης -όπως προκύπτει από το

Γερμανικό Υπουργείο Οικονομικών (Αύγουστος 2013)- υπολογίζεται σε 40,9 δις ευρώ για την περίοδο από το 2010 έως το 2014. Το ποσό αυτό προκύπτει λόγω των χαμηλών επιτοκίων με τα οποία δανείζεται η Γερμανία και λόγω της μεγάλης ζήτησης των Γερμανικών ομολόγων («ασφαλές» καταφύγιο). Για την ίδια περίοδο ωστόσο παρατηρούνται και διαφυγόντα κέρδη, δεδομένου ότι δεν υπάρχουν επενδυτικές ευκαιρίες για τα πλεονάζοντα γερμανικά κεφάλαια. Οι Γερμανικές τράπεζες έχουν αποταμιεύσει 637,8 δις ευρώ στην Bundesbank. Στο

25% αυτών των καταθέσεων (159,5 δις ευρώ), δεν αποδίδει κάποια απόδοση. Με 1,5% διαφυγόντα απόδοση σε βάθος πενταετίας (2010-2014) η Γερμανία χάνει περίπου 12 δις ευρώ. Άρα η όλη κρίση έχει αποδώσει στη Γερμανία, περίπου 29 δις ευρώ.

Συνεπώς, η διαχείριση της κρίσης είναι αποδοτική για τη Γερμανία, προβληματική για την Ευρωπαϊκή περιφέρεια και απειλητική για τις ΗΠΑ. Η απειλή μάλιστα παίρνει σάρκα και οστά τελευταία απεικονιζόμενη στην εξασθένηση της Αμερικανικής ανάκαμψης. Βέβαια, η εξασθένηση της Αμερικανικής ανάκαμψης ενδεχομένως προέρχεται από την πολιτική αβεβαιότητα που έχει δημιουργηθεί στις ΗΠΑ και θα συνεχίσει μέσα στο 2014 και από το γεγονός ότι η ασκούμενη νομισματική πολιτική δεν είναι ιδιαίτερα αποτελεσματική. Παρ’ όλα αυτά η αποπληθωριστική Ευρώπη παίζει σοβαρό αρνητικό ρόλο.

Θα μου πείτε βέβαια ότι αυτό που θα ικανοποιούσε τις ΗΠΑ θα ήταν πολύ απλό. Ν’ αρχίσει να επενδύει η Γερμανία σε ομόλογα ΗΠΑ. Αυτό άρκεσε για κάποια χρόνια με την Κίνα αλλά δεν απέτρεψε τη μεγάλη ύφεση. Συνεπώς οι ΗΠΑ θέτουν ένα θέμα πέρα από τις χρηματοοικονομικές συναλλαγές σε όρους δημόσιου χρέους. Θέτουν ένα θέμα ουσίας στη σχέση ισορροπίας των ιδιωτικών τομέων των ΗΠΑ και της Γερμανίας. Μία επιθετική κρατική Γερμανική στάση έχει βαρύνει στους όρους σχετικής δύναμης μεταξύ των δύο ιδιωτικών τομέων υπέρ του Γερμανικού, επιβαρύνοντας τη διεθνή και ιδιαίτερα την αμερικάνικη ιδιωτική παραγωγική μηχανή.

Σε πολιτικό επίπεδο οι Γερμανοί ουσιαστικά ασχολούνται με τις υποκλοπές με τον Σνόουντεν και τους κακούς Αμερικάνους. Και αυτοί οι Ρώσοι! Πόσο συνεργάσιμοι είναι με τους Γερμανούς! Οι Αμερικανοί είναι μακριά, στην άλλη άκρη του Ατλαντικού!

Έχω την αίσθηση ότι παρακολουθούμε ένα έργο με πολλά επεισόδια, όπου γιγάντιες ανακατατάξεις λαμβάνουν χώρα. Απλώς, επειδή συγκρούονται ελέφαντες είμαι σκεπτικός γιατί μπορεί να εξοντωθούν οι μικροί θεατές.

Π.Ε. Πετράκης Καθηγητής ΕΚΠΑ |

Καθ. Παναγιώτης Ε. Πετράκης

«Κοκκινίζει» το «Βίλα Παρκ»: Πόσα εισιτήρια θα πάρει ο Ολυμπιακός…

Τα εισιτήρια που θα πάρει ο Ολυμπιακός για τον εκτός έδρας ημιτελικό με την Άστον Βίλα

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442