Διαρθρωτικές Μεταβολές και Κοινωνικοοικονομικό Όφελος

Σύμφωνα με τους σχεδιαστές του Μνημονίου η παρέμβαση στην ελληνική οικονομία τον Μάιο του 2010 είχε δύο στρατηγικές: Η πρώτη αναφερόταν στη μείωση του δημοσιοοικονομικού κόστους και η δεύτερη στην εισαγωγή διαρθρωτικών μεταβολών στην οικονομία, οι οποίες θα τη μετασχημάτιζαν έτσι ώστε στο μέλλον να μην ξανασυμβούν περιστατικά παρόμοια με αυτό του 2010.

Spotlight

-

Παπανώτας: Τους είπα να παραιτηθώ, αν δεν έχετε κότσια να με στηρίξετε, μου είπαν «μείνε»

-

ΣΥΡΙΖΑ: Ο Κωνσταντίνος Σιδηρόπουλος αντικαθιστά τον Παπανώτα στο ευρωψηφοδέλτιο

-

Αινιγματικός ο Μιχάλης Ρακιντζής για τη σχέση του με τη Σοφία Αρβανίτη

-

«Με νίκη της Ρωσίας πάμε στον Γ’ Παγκόσμιο Πόλεμο» - Δραματική προειδοποίηση Ουκρανών αξιωματούχων

Σύμφωνα με τους σχεδιαστές του Μνημονίου η παρέμβαση στην ελληνική οικονομία

τον Μάιο του 2010 είχε δύο στρατηγικές: Η πρώτη αναφερόταν στη μείωση του δημοσιοοικονομικού

κόστους και η δεύτερη στην εισαγωγή διαρθρωτικών μεταβολών στην οικονομία, οι

οποίες θα τη μετασχημάτιζαν έτσι ώστε στο μέλλον να μην ξανασυμβούν περιστατικά

παρόμοια με αυτό του 2010.

Είναι γνωστό όμως, και υπάρχει ευρύτατη συμφωνία επ’ αυτού (Mourougane και

Vogel 2008, Aghion και Cage 2010, Luiz de Mello και Padoan 2010), ότι αρκετά

από τα διαρθρωτικά μέτρα αρχικά επιδεινώνουν ή δημιουργούν συνθήκες ύφεσης για

να αποδώσουν στη συνέχεια σε ένα βάθος χρόνου 10 έως 30 ετών. Στον Πίνακα 1

υπάρχει μία εκτίμηση για τον απαιτούμενο χρόνο απόδοσης ορισμένων διαρθρωτικών

μέτρων.

Πίνακας 1. Επιδράσεις Διαρθρωτικών Μεταρρυθμίσεων στο ΑΕΠ

Επιδράσεις στο ΑΕΠ από τυποποιημένες προσομοιώσεις μεταρρυθμίσεων | |||||

Ώθηση πολιτικής | 2 χρόνια | 5 χρόνια | 10 χρόνια | 20 χρόνια | Steady-State |

(1) Διαθεσιμότητα συντελεστή εργασίας | |||||

Μείωση ποσοστού αναπλήρωσης επιδόματος ανεργίας | 0,8 | 1,3 | 1,5/1,0 | 1,7/1,5 | |

Μείωση ανατίμησης μισθών | 0,4 | 0,7 | 0,8 | 0,9 | |

Μεταβίβαση φόρων από την εργασία σε ΦΠΑ | 0,1 | 0,2 | 0,2 | 0,3 | |

Μεταβίβαση φόρων από εργασία χαμηλής σε εργασία υψηλής ειδίκευσης | 0,1 | 0,2 | 0,2 | 0,2 | |

Μείωση της μέσης φορολογικής επιβάρυνσης | 3,3 | 5,2 | |||

(2) Ανθρώπινο κεφάλαιο | |||||

Αποτελεσματικότητα δευτεροβάθμιας εκπαίδευσης (PISA) | 0,1 | 2,0 | |||

Μέσος χρόνος εκπαίδευσης δευτεροβάθμιας εκπαίδευσης | 0,6 | 8,1 | |||

(3) Καινοτομία | |||||

Φορολογικές επιδοτήσεις R&D | 0,0 | -0,1 | 0,0 | 0,1 | |

Επιδοτήσεις μισθών για R&D | -0,1 | -0,1 | 0,0 | 0,1 | |

(4) Αγορές προϊόντων | |||||

Μείωση mark up (τελικά αγαθά) | 0,3 | 0,4 | 0,5 | 0,6 | |

Μείωση διοικητικού βάρους | 0,5 | 0,6 | 0,6 | 0,6 | |

Μείωση κόστους υλικού κεφαλαίου (tangible capital) | 0,1 | 0,3 | 0,5 | 0,9 | |

Μείωση κόστους άυλου κεφαλαίου (intangible capital) | -0,1 | -0,1 | 0,0 | 0,1 | |

.telerik-reTable-4 {

border-collapse: collapse;

border: solid 0px;

font-family: Tahoma;

}

.telerik-reTable-4 tr.telerik-reTableHeaderRow-4 {

border-width: 1.0pt 1.0pt 3.0pt 1.0pt;

margin-top: 0in;

margin-right: 0in;

margin-bottom: 10.0pt;

margin-left: 0in;

line-height: 115%;

font-size: 11.0pt;

font-family: «Calibri»,»sans-serif»;

width: 119.7pt;

background: #4F81BD;

padding: 0in 5.4pt 0in 5.4pt;

color: #FFFFFF;

}

.telerik-reTable-4 td.telerik-reTableHeaderFirstCol-4 {

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableHeaderLastCol-4 {

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableHeaderOddCol-4 {

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableHeaderEvenCol-4 {

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 tr.telerik-reTableOddRow-4 {

border-width: 1pt;

color: #666666;

font-size: 10pt;

vertical-align: top;

border-bottom-style: solid;

border-bottom-color: #4F81BD;

}

.telerik-reTable-4 tr.telerik-reTableEvenRow-4 {

color: #666666;

font-size: 10pt;

vertical-align: top;

}

.telerik-reTable-4 td.telerik-reTableFirstCol-4 {

border-width: 1pt;

border-color: #4F81BD;

padding: 0in 5.4pt 0in 5.4pt;

border-bottom-style: solid;

border-left-style: solid;

}

.telerik-reTable-4 td.telerik-reTableLastCol-4 {

border-width: 1pt;

border-color: #4F81BD;

border-bottom-style: solid;

border-right-style: solid;

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableOddCol-4 {

border-width: 1pt;

border-color: #4F81BD;

padding: 0in 5.4pt 0in 5.4pt;

border-bottom-style: solid;

}

.telerik-reTable-4 td.telerik-reTableEvenCol-4 {

border-width: 1pt;

border-color: #4F81BD;

padding: 0in 5.4pt 0in 5.4pt;

border-bottom-style: solid;

}

.telerik-reTable-4 tr.telerik-reTableFooterRow-4 {

color: #355C8C;

background-color: #FFFFFF;

font-size: 10pt;

vertical-align: top;

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableFooterFirstCol-4 {

border-width: 1pt;

border-color: #4F81BD;

border-bottom-style: solid;

border-left-style: solid;

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableFooterLastCol-4 {

border-width: 1pt;

border-color: #4F81BD;

border-bottom-style: solid;

border-right-style: solid;

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableFooterOddCol-4 {

border-width: 1pt;

border-color: #4F81BD;

border-bottom-style: solid;

padding: 0in 5.4pt 0in 5.4pt;

}

.telerik-reTable-4 td.telerik-reTableFooterEvenCol-4 {

border-width: 1pt;

border-color: #4F81BD;

border-bottom-style: solid;

padding: 0in 5.4pt 0in 5.4pt;

}

Πηγές:

1) Luiz de Mello και Padoan (2010).

2) Ευρωπαϊκή Επιτροπή, Εuropean Economic Forecast, (Φθινόπωρο, 2010).

Σημείωση: Υπάρχουν και άλλες διαρθρωτικές πολιτικές που δεν αναφέρονται

στον παραπάνω πίνακα.

Η συμβολή όλων των διαρθρωτικών μέτρων δεν είναι η ίδια στη μελλοντική αύξηση

του ΑΕΠ. Στον πίνακα παρουσιάζουμε τους σχετικούς «πολλαπλασιαστές» για μία

σειρά από διαρθρωτικά μέτρα. Ουσιαστικά οι «πολλαπλασιαστές» δείχνουν το βαθμό

κατά τον οποίο κάθε διαρθρωτικό μέτρο επηρεάζει το μελλοντικό ΑΕΠ της χώρας

στην οποία εφαρμόζεται.

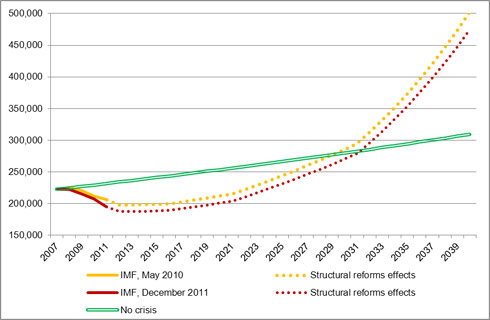

Στη συνέχεια κάναμε μία πολύ απλή άσκηση: Θεωρήσαμε ότι ένα «No Crisis» σενάριο

θα ήταν εάν είχαμε 1% ετήσια πραγματική μεταβολή του ΑΕΠ κάθε χρόνο και υπολογίσαμε

αθροιστικά την επίδραση των κυριότερων διαρθρωτικών μεταβολών (γραμμοσκιασμένες

στον Πίνακα 1) που έχουν πράγματι αναληφθεί στην ελληνική οικονομία. Προεξοφλήσαμε

τα οφέλη που θα προκύψουν (μέχρι το 2040) με 3,7% (όσο και το μέσο κόστος δημοσίου

δανεισμού) και τα συγκρίναμε με το παρόν κόστος της ύφεσης της κρίσης 2008-2013.

Το αποτέλεσμα είναι οδυνηρό για την ελληνική οικονομία. Το κόστος υπερβαίνει

το όφελος σημαντικά. Μάλιστα, το αποτέλεσμα δεν εξαρτάται από το προεξοφλητικό

επιτόκιο. Βεβαίως δεν αποδίδουμε στα διαρθρωτικά μέτρα την ύφεση της περιόδου

2008-2013. Στην πραγματικότητα, το μεγαλύτερο μέρος της ύφεσης προήλθε από τη

δημοσιοοικονομική προσαρμογή (fiscal consolidation). Ωστόσο, τα αριθμητικά αποτελέσματα

της άσκησης αυτής είναι ξεκάθαρα: Ό,τι όφελος και αν παραχθεί στο μέλλον από

τις συγκεκριμένες διαρθρωτικές πολιτικές (supply side policies), δεν πρόκειται

ν’ αντισταθμιστεί το κόστος της περιόδου 2008-2013.

ευρώ, σε τιμές 2007).

Στο σημείο αυτό η λεγόμενη «austerity policy» χάνει την πειστικότητά

της ως οικονομική πολιτική εξόδου από την κρίση.Με άλλα λόγια, εάν δεν μειωθεί

το βάθος της ύφεσης, ουδεμία διαρθρωτική πολιτική δεν μπορεί να αντισταθμίσει

το κόστος της παρούσας ύφεσης.

Το συμπέρασμά μας, όμως, δεν οδηγεί στη διακοπή της υλοποίησης των συγκεκριμένων

διαρθρωτικών μεταβολών. Στην πραγματικότητα καταλήγουμε σ’ ένα τριπλό συμπέρασμα:

α) Έχει παραχθεί στην οικονομία ένα εκτός ελέγχου υφεσιακό αποτέλεσμα που απαιτεί

άμεση διόρθωση, β) θα πρέπει να δοθεί υψηλή προτεραιότητα σε διαρθρωτικές μεταβολές

που έχουν βραχυπρόθεσμα αντι-υφεσιακό και μακροπρόθεσμα αναπτυξιακό χαρακτήρα.

Παρόμοιες πολιτικές είναι η αναδιοργάνωση του τραπεζικού συστήματος (διπλασιάζει

την αποτελεσματικότητα κάθε μέτρου οικονομικής πολιτικής) και οι επενδύσεις

στη δευτεροβάθμια εκπαίδευση. και γ) να εγκαταλειφθούν υφεσιακές διαταρακτικές

διαρθρωτικές πολιτικές. Αποδεικνύεται ότι κάθε μέτρο και παρέμβαση που γίνεται

αυτήν την περίοδο θα πρέπει να ζυγίζεται και να σχεδιάζεται πολύ προσεκτικά.

Το κόστος πλέον είναι πολύ υψηλό. Μόνο εάν υπάρχει ένα ξεκάθαρο όφελος θα πρέπει

να υιοθετούνται παρόμοια μέτρα.

Π.Ε. Πετράκης και Συνεργάτες Καθηγητής ΕΚΠΑ |

Βιβλιογραφικές αναφορές:

- Aghion and Cage (2010) Workshop of Structural Reforms, Crisis Exit Strategies

and Crutch – OECD / Bisque de France, 9-10 December. - Mourougane A, Vogel L (2008) Speed of Adjustment to Selected Labour Market

and Tax Reforms. OECD Econ. Dep. Work. Pap. 647. - Luiz de Mello, Padoan PC (2010) Promoting Potential Growth: The Role of

Structural Reform. OECD Econ. Dep. Work. Pap. 793.

Καθ. Παναγιώτης Ε. Πετράκης

LIVE: Ολυμπιακός – Προμηθέας Πάτρας

Παρακολουθήστε live στις 17:15 την εξέλιξη της αναμέτρησης Ολυμπιακός – Προμηθέας Πάτρας για την 4η αγωνιστική του Top-6 της Stoiximan Basket League. Τηλεοπτικά από ΕΡΤ3.

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442