H Βιωσιμότητα του Χρέους

Είναι βιώσιμο ή όχι το Ελληνικό Χρέος; Χρειάζεται κούρεμα και πόσο;

Spotlight

-

Το μεγαλύτερο πέτρινο γεφύρι που χτίστηκε στην Ελλάδα - Ο μύθος πίσω από την κατασκευή του

-

Η ανατριχιαστική θεωρία για το τι συνέβη πραγματικά στον μικρό Εμίλ που εξαφανίστηκε στη γαλλική ύπαιθρο

-

Σοκ με μητέρα 2 παιδιών: Της έκοψαν τα φρένα για να τη σκοτώσουν - Πώς κατάφερε να σταματήσει το αυτοκίνητο

-

Χάρις Αλεξίου: Στο billboard της Times Square

Είναι βιώσιμο ή όχι το Ελληνικό Χρέος; Χρειάζεται κούρεμα και πόσο;

Σε συνέχεια λοιπόν

προηγούμενης ανάρτησης με τίτλο «Το Κόστος της Πολιτικής Κρίσης» πραγματοποιούμε εδώ μερικούς υπολογισμούς σχετικά με τη βιωσιμότητα του Ελληνικού χρέους. Επιδιώκουμε να υπολογίσουμε τη μείωση του χρέους που απαιτείται προκειμένου το χρέος της Ελληνικής οικονομίας να είναι βιώσιμο, λαμβάνοντας υπόψη τις αστοχίες που έχουν παρατηρηθεί σε σχέση με τις βασικές υποθέσεις του ΔΝΤ και της Ευρωπαϊκής Επιτροπής από το

Νοέμβριο του 2012 μέχρι σήμερα.

Κρίσιμο ρόλο για την εξέλιξη του χρέους παίζει το ύψος των επιτοκίων των δεκαετών ομολόγων ή με άλλα λόγια το κόστος εξυπηρέτησης του χρέους. Αν το επιτόκιο είναι της τάξης του 9,07% (όσο δηλαδή το κόστος του Ελληνικού δημόσιου χρέους στις αγορές το Μάιο του 2013), το ύψος δηλαδή των επιτοκίων που χρησιμοποιεί το

Kiel Institute στους υπολογισμούς του για το χρέος της Ελλάδας, είναι αναμενόμενο το χρέος να μην εμφανίζεται ως βιώσιμο. Σύμφωνα με το Kiel Institute, το χρέος στην Ελλάδα είναι τόσο μεγάλο που η οικονομία της δε θα είναι σε θέση να το αντιμετωπίσει εκτός και αν λάβει κάποια εξωτερική βοήθεια. Ακόμη και ένας μακροχρόνιος ρυθμός μεγέθυνσης του ονομαστικού ΑΕΠ της τάξης του 4% δε θα επέτρεπε στην Ελλάδα να αντιμετωπίσει το χρέος της. Το Kiel Institute σημειώνει ότι το μόνο πράγμα που θα μπορούσε να βοηθήσει θα ήταν μια διαγραφή χρέους.

Το βαρόμετρο χρέους που δημοσιοποιεί το Kiel Institute χρησιμοποιεί την έννοια του πρωτογενούς πλεονάσματος για να προσδιορίσει τη βιωσιμότητα των πολιτικών εσόδων και δαπανών των οικονομιών. Ο λόγος του πρωτογενούς πλεονάσματος προς το ΑΕΠ (PSR) πρέπει να είναι ίσος ή μεγαλύτερος από το λόγο του χρέους προς το ΑΕΠ (S) επί τη διαφορά μεταξύ του ονομαστικού επιτοκίου (i) και του ονομαστικού ρυθμού μεγέθυνσης (g) εάν ο λόγος χρέους παραμένει σταθερός. Για την Ελληνική οικονομία το Ινστιτούτο υπολογίζει ότι εάν ο μακροχρόνιος ονομαστικός ρυθμός μεταβολής ήταν της τάξης του 2%, το απαραίτητο πρωτογενές πλεόνασμα προκειμένου να μην αυξάνεται το χρέος της θα ήταν 12,6%. Αντίστοιχα, αν ο μακροχρόνιος ονομαστικός ρυθμός μεταβολής ήταν της τάξης του 4% (αισιόδοξο σενάριο), το απαραίτητο πρωτογενές πλεόνασμα προκειμένου να μην αυξάνεται το χρέος της θα ήταν 8,86%. Όλοι αυτοί οι υπολογισμοί στηρίζονται στο ότι λαμβάνουν ως κόστος χρέους το 9%, που ήταν το κόστος του δημοσίου χρέους στην ελεύθερη αγορά.

Οι υποθέσεις όμως του ΔΝΤ είναι περισσότερο σωστές για την ανάλυση της βιωσιμότητας του Ελληνικού χρέους. Αυτό οφείλεται στο ότι χρησιμοποιεί τα πραγματικά επιτόκια του χρέους (περίπου 1,7%) και όχι τα διαμορφούμενα στην ελεύθερη αγορά (περίπου 9%).

Αν λοιπόν ακολουθήσουμε τις υποθέσεις του ΔΝΤ, η ανάλυση που πρέπει να γίνει είναι αρκετά διαφορετική λόγω των διαφορετικών υποθέσεων που χρησιμοποιούνται. Όμως και σε αυτή την περίπτωση υπάρχουν τρείς εκδοχές.

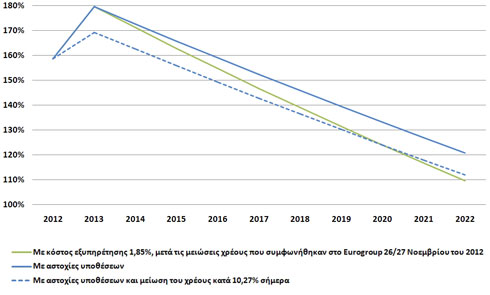

Διάγραμμα 1. Εξέλιξη του Ελληνικού δημοσίου χρέους ως ποσοστό του ΑΕΠ

Σημείωση: Στο διάγραμμα παρουσιάζονται τρία διαφορετικά σενάρια για την εξέλιξη του χρέους της Ελληνικής οικονομίας ως ποσοστό του ΑΕΠ.

Το πρώτο σενάριο (πράσινη γραμμή), περιγράφει την εξέλιξη του χρέους μετά τις μειώσεις χρέους που πραγματοποιήθηκαν στο

Eurogroup στις 26/27 Νοεμβρίου του 2012, σύμφωνα με τις οποίες η εξέλιξη του δημοσίου χρέους θα είναι βιώσιμη και θα προσεγγίσει το 124% το 2020.

Το δεύτερο σενάριο (μπλε συνεχής γραμμή) λαμβάνει υπόψη του τις αστοχίες που έχουν μεσολαβήσει σε σχέση με τις υποθέσεις που είχαν γίνει σε σχέση με το Νοέμβριο του 2012 αναφορικά με το μέγεθος του ρυθμού μεταβολής του ονομαστικού ΑΕΠ και το ύψος του πρωτογενούς πλεονάσματος.

Τέλος, το τρίτο σενάριο (μπλε διακεκομμένη γραμμή) αφορά στην εξέλιξη του χρέους μετά από μια μείωσή του κατά 10,27% ως ποσοστό του ΑΕΠ αφού λάβουμε υπόψη μας τις υποθέσεις του Νοεμβρίου του 2012. Το ποσοστό αυτό αποτελεί την απαιτούμενη ΣΗΜΕΡΑ μείωση προκειμένου το χρέος ως ποσοστό του ΑΕΠ να προσεγγίζει το έτος 2020 το 124%. Η μείωση αυτή παραπέμπει σε μείωση της τάξης των €18,84 δις.

Με άλλα λόγια εάν μεταφερθούν από το Ελληνικό χρέος στον ESM €19 δις, το Ελληνικό χρέος θα είναι ξανά βιώσιμο. Θα γίνει; Πότε και πως; Πάντως όχι πριν το 2ο εξάμηνο του 2014.

Π.Ε. Πετράκης

Καθηγητής ΕΚΠΑ

Με τη συνεργασία του Π. Κωστή

Καθ. Παναγιώτης Ε. Πετράκης

Συγκλονιστικός Μασούρας: «Για το Ριαθόρ στο 90′, για τη Γιουβέντους, για τη Μέταλιστ, για τη Γουλβς»

Κάτι χρωστούσε στον Ολυμπιακό η τύχη και η μπάλα και του το έδωσε εχθές, σύμφωνα με όσα είπε ο Γιώργος Μασούρας

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442